结论:①12月以来标普500跌幅7.6%,而恒指、A股仅小幅跌2.5%、2%,港股与美股相关性减弱,与A股同步性增强。②回顾历史,港股在4月、10月上涨概率更高,“春季躁动”效应不明显,而A股在2月、11月上涨概率分别为71%、64%,主要源于春季躁动和会议周期。③港股估值处于历史低位,市场等待盈利二次探底后恢复上涨,筑底期高股息是较好策略。

港股“春季躁动”效应不明显

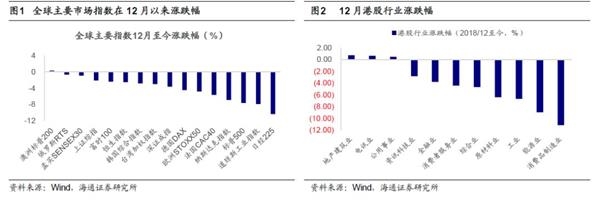

12月以来全球主要指数普遍下跌,其中美股领跌,标普500、道琼斯指数、纳斯达克指数分别下跌7.6%、7.9%、10%,而恒生指数仅小幅下跌2.5%,上证综指跌幅2.1%,港股与美股的相关性减弱,而与A股同步性增强。站在2019年年初,港股是否也存在“春季躁动”?回顾1970年以来港股历史发现,港股年初效应并不明显。

1。 港股“春季躁动”效应不明显

12月以来港股不再跟随美股下跌。12月初以来全球股市普遍下跌,其中美股跌幅居前,而A股、港股表现相对较好。具体来看,12月初至今(截至2019/1/8),日经225指数跌10%、道琼斯指数跌7.9%、标普500跌7.6%、纳斯达克跌6.9%,而上证综指仅小幅跌2.1%、恒生指数跌幅2.5%。12月以来港股表现与A股更同步,与美股关联度下降。从12/11-12/24,美股连续10个交易日下跌,累计最大跌幅达12.7%,而在此期间港股表现平稳,期间仅下跌0.4%,同期上证综指小幅下跌2.2%。从行业表现来看,12月以来港股中消费制造(跌幅11%)、能源(-9%)、工业(-6.7)、原材料(-6.4%)领跌,而地产建筑(0.7%)、电讯业(0.65%)、公用事业(0.5%)领涨。12月南下资金额度为40亿,较11月的-30亿小幅回升,但仍远低于2016-2017年南下资金月均值216亿。

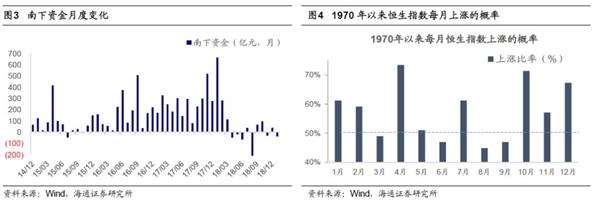

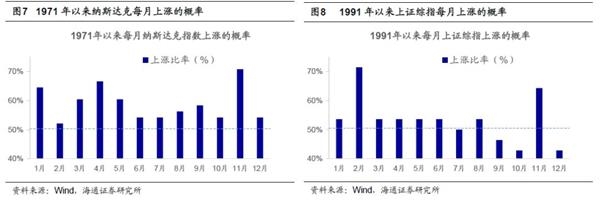

港股“春季躁动”效应并不明显。2019年元旦以来恒生指数小幅上涨,港股是否跟A股一样有“春季躁动”的现象?统计1970-2018年恒生指数的月度上涨概率(恒生指数月度涨跌幅数据最早从1970/1开始),49年中1月份上涨的年度有31年,2月份上涨的年度有29年,即港股在1月、2月上涨的年份占比分别为61%、59%,从这个数据来看港股“春季躁动”效应并不明显。从1970年以来的历史数据统计来看,港股上涨概率较高(大于70%)的月份主要是4月(74%)、10月(71%),其中4月份上涨概率较高与企业披露年报有关。再观察美股月度行情的历史表现,我们分别统计了标普500指数、道琼斯指数、纳斯达克指数的历史月度行情表现,整体来看美股也不存在“春季躁动”现象。而对于A股,1991年以来上证综指上证概率较高的月份主要是2月(71%)、11月(64%),2月上涨主要源于“春季躁动”,11月的上涨与国内的会议周期有关。前期报告《A股每年都要经历的那些事儿-20180320》中我们也分析过,每年的9-11月召开中共中央全会,每五年的10-11月召开党代会,每年12月召开中央经济工作会议,叠加年底市场博弈氛围浓厚,使得市场在11月份上涨概率偏高。

中期拐点等信号,重视高股息率股。从估值角度来看,这轮恒生指数PE(TTM,下同)从16/2的9.6倍升至18/2最高的13.6倍,截至2018/10/30恒生指数PE最低回落到为10倍,已经达到历史估值核心区间下轨(10-18倍),处于1973/5年以来从低到高12%分位。对比港股历史底部时期,港股1980年以来几次市场底部PE(TTM)分别是1987年12月7日1895点的11.3倍、1998年8月13日6545点的8.1倍、2001年9月21日8894点的13.1倍、2008年10月27日10676点的8.3倍、2016年2月12日18279点的7.9倍。这一轮恒指最低点是2018/10/30的24540点,PE(TTM)最低为10倍,估值已处于历史底部水平,对比历史港股估值优势凸显。中期看,18/2月以来港股持续调整,影响调整的重要因素之一是港股盈利回落,全部港股累计净利润增速从2017年28.8%回落至2018Q2的9.2%,目前港股净利润增速仍在回落过程中。这轮盈利筑底特征类似2002-05年期间,即W型筑底。这轮盈利改善左侧底回升始于2016年二季度,现在是二次探底回落过程中,预计右侧底在2019年二、三季度。另一方面是美联储加息影响下港股资金面持续偏紧。1月4日美联储主席鲍威尔表示将视情况调整收紧货币的步调,之后市场对美联储2019年持续加息的担忧缓解,目前美国芝商所利率期货反映美国2019年6月再次加息的概率已经降至13%。港股短期仍处于盈利二次探底的调整阶段,右侧拐点仍需等待盈利回落幅度确认。2018年以来港股高股息股大幅跑赢大盘,而且历史上港股调整时高股息股表现更好,筑底期高股息是较好策略。

2。 重点关注公司

2.1 小米集团:制造型零售为基,打造AIoT生态平台

AI+IoT为核心,多业务拓展。①规模:2017年收入1146亿元增67.5%,调整后净利润54亿元增183%。②产品:手机收入占比近70%,IoT收入占比不断提高,互联网服务毛利占比近40%。③区域:海外市场收入占比提高到2017年28%。④高管:管理层多为创始人,技术出身,组织架构扁平化,核心人才收归总部。

硬件:以手机为支点,向IoT扩展。①手机:产品升级+海外扩张。需求提档,产品升级,量价齐升;新兴市场空间广阔,全球化初见成效。②IoT:生态链模式构建IoT。财务:入驻平台获取收益+分享投资收益;经营:硬性方面提供供应链、渠道、品牌、投融资支持;软性方面进行产品定义、ID设计及品控。产品:“8080”法则,集中资源、定点直击产业级痛点,性价比原则,打造单品爆款。

零售:全渠道布局,效率致胜。①线上直营打开市场。线上已形成小米商城、天猫旗舰店、小米有品、第三方分销商体系。②线下渠道,实现二次腾飞。小米之家在一二线城市为品牌定调,专卖店和授权店覆盖区域中心城市强化影响;小店实现渠道下沉。③米粉引流,供应链层级精简。经销环节至多一层,较传统厂商大大缩减。